Le réseau mondial Swift vient de s’allier à 50 géants bancaires pour dynamiter le système archaïque des transferts d’argent internationaux. Ce nouveau cadre normatif promet une transparence totale et une rapidité d’exécution inédite pour les particuliers et les PME d’ici juin 2026. En balayant l’incertitude des coûts, cette révolution technologique veut rendre l’envoi de fonds à l’étranger aussi simple, instantané et prévisible qu’un paiement sans contact au supermarché du coin.

Un choc de transparence pour vos transferts d’argent

Le cauchemar des frais intermédiaires qui grignotent vos virements internationaux touche peut-être à sa fin grâce au nouveau « Swift Payments Scheme ». Ce protocole impose désormais des règles de fer aux institutions financières pour garantir que le montant envoyé soit exactement celui qui arrive à destination. Fini les mauvaises surprises lors de la réception de fonds : chaque utilisateur connaîtra le coût réel et le délai de livraison avant même de cliquer sur « envoyer ».

Cette petite révolution répond à une frustration historique des expatriés et des petites entreprises qui subissaient jusqu’ici l’opacité des correspondants bancaires. Thierry Chilosi, Chief Business Officer chez Swift, affirme que ce schéma garantit que

« les consommateurs et les petites entreprises bénéficieront de paiements internationaux rapides et prévisibles, qu’il s’agisse d’envoyer de l’argent à des proches ou de payer un prestataire ».

L’objectif est clair : s’aligner sur les exigences du G20 pour une finance mondiale plus juste et accessible.

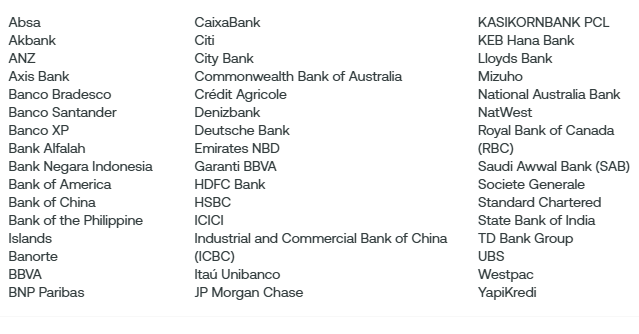

Au-delà du prix, c’est l’expérience utilisateur qui change radicalement avec une traçabilité digne d’un colis Amazon pour votre argent. Des banques de premier plan comme BNP Paribas, Société Générale et Deutsche Bank sont déjà sur les rangs pour déployer ce service dès cette année. Ce suivi en temps réel élimine l’angoisse des fonds « perdus » dans les limbes du système bancaire traditionnel pendant plusieurs jours ouvrés.

Le virement instantané s’exporte sur toute la planète

Le déploiement de cette infrastructure commence par les couloirs financiers les plus actifs, incluant l’Inde, la Chine, le Pakistan et l’Europe. Ces axes sont vitaux pour l’économie mondiale et les remises de fonds, représentant des milliards d’euros de flux qui seront désormais accélérés. Swift prévoit d’étendre cette couverture à plus de 200 pays et 11 500 banques membres pour une uniformisation totale d’ici la fin de l’année 2026.

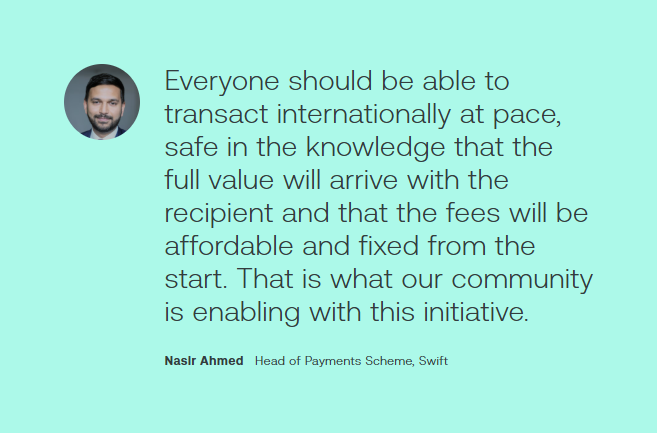

La technologie sous-jacente permet désormais d’envisager des règlements en quelques secondes, 24 heures sur 24 et 7 jours sur 7, si les systèmes locaux sont compatibles. Nasir Ahmed, responsable du programme chez Swift, insiste sur le fait que la sécurité maximale reste le pilier central malgré cette accélération fulgurante. Le réseau Swift utilise ses rails historiques tout en les modernisant pour offrir une vitesse de traitement qui concurrence directement les fintechs les plus agiles.

Pour les banques traditionnelles, c’est une question de survie face à la montée en puissance des solutions de paiement numériques alternatives. En harmonisant les standards de service à l’échelle du globe, Swift prouve que l’infrastructure bancaire classique peut encore mener la danse. Ce virage technologique marque une étape décisive où la finance globale devient enfin un service de proximité pour chaque citoyen du monde.

La blockchain s’invite officiellement dans le réseau Swift

Pour verrouiller sa domination, Swift intègre désormais un registre partagé basé sur la blockchain directement au cœur de son architecture de paiement. Cette hybridation permet de gérer les devises classiques avec une efficacité redoutable tout en ouvrant la porte à la tokenisation des actifs. L’infrastructure est conçue pour être le pont universel entre le monde bancaire traditionnel et les nouvelles formes de valeur numérique régulée.

Cette couche blockchain facilite le mouvement de valeurs « on-chain » sans compromettre la conformité réglementaire ou la sécurité des transactions internationales. Les institutions membres voient dans cette innovation un moyen de supprimer les frictions liées à la réconciliation manuelle des comptes, réduisant ainsi les coûts opérationnels. À terme, cette interopérabilité permettra aux monnaies numériques de banque centrale (MNBC) de circuler aussi facilement que l’euro ou le dollar.

En fusionnant des règles commerciales strictes et la technologie des registres distribués, Swift dessine le futur d’un écosystème financier totalement unifié. Cette transformation n’est plus un projet de laboratoire, mais une réalité qui redéfinit radicalement la circulation de l’argent dans l’économie numérique. Le message est envoyé aux marchés : le futur de la finance sera rapide, transparent, et résolument ancré dans les technologies de pointe.